-

IMPÔTS CIBLES, DÉBAT

En France on n’a pas beaucoup d’idées mais on a beaucoup d'impôts !

Avant de se lancer dans le débat qui doit nous amener à réduire les impôts sans affecter les prestations qui en découlent, il paraît utile de récapituler ce que sont nos impôts, qui les paient et à quoi ils servent.

Je donne donc ici le point de vue d’un simple contribuable.

Comme l’impôt en France a été défini par des politiciens chevronnés et rédigé par des fonctionnaires zélés, il est extrêmement complexe et fait l’objet de nombreuses catégories spéciales, d'exceptions et de niches fiscales qui modulent certains impôts ou en limitent la portée. Aussi, pour simplifier mon propos je me limiterai ici à l’impôt sur les personnes physiques (vous et moi) en faisant abstraction de tous les cas particuliers. Je laisse aussi de côté les taxes sociales comme la CRDS et les cotisations sociales relatives aux salaires.

QUELS IMPÔTS ?

En France il existe 5 grandes catégories d’impôts :

1. L’impôt progressif sur les revenus (IR)

Il concerne toutes les personnes physiques qui ont des revenus et toutes les personnes morales qui ont des bénéfices. Pour les particuliers il est calculé selon un barème progressif allant de 0% à 45% des revenus.

2. La taxe à taux presque fixe sur les revenus (CSG)

Cette taxe est sensée être à taux fixe mais, en attendant que le Conseil Constitutionnel se prononce, le gouvernement la module un peu. Grosso-modo elle est de 9,2% et s’applique à tous les revenus sans exception. Pour les contribuables qui s’acquittent de l’impôt sur les revenus (cf. point n°1 ci-dessus) c’est une deuxième imposition qui s’ajoute partiellement à la première.

3. Les taxes sur la consommation (notamment TVA)

Ces taxes sont variables selon la nature des dépenses de consommation. Après simplification on peut résumer les principales composantes comme suit :

· TVA sur les médicaments, l’alimentation, et autres produits de première nécessité soit 5.5% ou 7% du montant de la facture.

· TVA sur certaines autres prestations soit 10% du montant de la facture

· Taxes sur les produits pétroliers (TIPP plus TVA) de l’ordre de 70% du montant de la facture

· TVA sur toutes les autres dépenses de consommation soit 20% du montant de la facture

Les loyers et la taxe d’habitation, les soins médicaux, les achats au BonCoin, les impôts et quelques autres opérations courantes sont exonérés de cette taxe.

4. La taxe d’habitation (TH)

Apparentée aux taxes sur la consommation c’est une taxe locale sur l'usage d’un logement qui est plus ou moins proportionnelle à la valeur locative établie pour calculer cet impôt (elle ne s’appuie pas sur le loyer vraiment payé). Son montant est variable mais, à la louche, on peut la situer autour de 15% de la valeur locative réelle du bien considéré.

5. Les impôts confiscatoires

Ces impôts sur le patrimoine sont appliqués de manière répétitive sur des biens sans tenir compte des impositions antérieures. Il en existe 3 principaux :

· LA TAXE FONCIERE (TF) dont on doit s’acquitter chaque année. Cet impôt est confiscatoire car il ne s’appuie pas sur une création de richesse taxable. Au fil des années, le cumul des impositions annuelles dépasse la valeur objective du bien. Son montant est variable mais, à la louche, on peut la situer autour de 0,70% de la valeur marchande du bien considéré.

· L’IMPÔT SUR LES DONATIONS ET SUCCESSIONS dont sont redevables les bénéficiaires successifs sans tenir compte des impositions antérieures. Cet impôt est confiscatoire car il ne s’appuie pas sur une création de richesse taxable. Au fil des successions, le cumul des impositions sur le même bien transmis ampute le patrimoine jusqu’à ce que celui-ci descende sous la tranche basse bénéficiant d’une exonération. C’est un impôt progressif. Les patrimoines inférieurs à 100.000€ sont exonérés ensuite le taux varie de 5% à 45% du montant de la succession.

· L’IMPÔT GÉNÉRAL SUR LE PATRIMOINE qu’on a appelé successivement Impôt sur les Grandes Fortunes (IGF) puis Impôt de Solidarité sur la Fortune (ISF) et, maintenant, après en avoir limité la portée, l’impôt sur la Fortune Immobilière (IFI). Pour les redevables cet impôt s’ajoute à l’impôt foncier et s’ajoutera à l’impôt sur les successions pour leurs héritiers. Cet impôt est confiscatoire car il ne s’appuie pas sur une création de richesse taxable. Au fil des années, le cumul des impositions annuelles ampute le patrimoine jusqu’à ce que celui-ci descende sous la tranche basse bénéficiant d’une exonération. Aujourd’hui, il n’est applicable qu’aux biens immobiliers d’un montant supérieur à 1,3 M€. Le taux progressif varie de 0,70% jusqu’à 1,50%.

QUI PAIE EXACTEMENT QUOI ?

Les contribuables contribuent mais de manière très différente selon la nature de l’impôt et la situation économique de chacun. Je reprends ici, en simplifiant, les masses d’impôts correspondantes.

(Sources notamment l’INSEE et le gouvernement. Chiffres pour 2017)

1. L’impôt progressif sur les revenus

Cet impôt de 75,9 milliards d’euros concernant les 37,4 millions de foyers fiscaux est réparti comme suit :

Impôt payé en milliards d'euros

% des foyers fiscaux concernés

millions de foyers fiscaux concernés

Montant moyen de l'impôt par foyer

0.0

53%

19.8

0 €

22.8

37%

13.8

1 645 €

22.8

8%

3.0

7 610 €

30.4

2%

0.7

40 588 €

75.9

100%

37.4

2 029 €

2. La CSG

Cette importante taxe qui a généré 88,4 milliards d’euros de revenus pour l’État (alors que le taux était de 8,5%) correspond à une assiette de l’ordre de 1.000 milliards d’euros. Elle vient de passer du taux de 8,5% à 9,2%, soit 1,7% de plus donc une augmentation 20% (1,7 milliards de plus).

Une polémique existe depuis qu’elle a été augmentée parce que pour faire passer a pilule l’État a supprimé la cotisation chômage qui était de 0,9% expliquant que cela ne coûterait rien aux salariés puisque 1,7% prélevés en plus et 0,9% prélevés en moins comme tout énarque le sait, c’est pareil.

Mais les retraités ont subi de plein fouet l’augmentation sans compensation partielle due à la suppression de la cotisation chômage.

S’agissant de la seule CSG, il n’y a pas de différences notables entre les contribuables qui s’en acquittent chacun selon ses revenus.

En appliquant le taux de 9,2% à ses propres revenus, chacun peut évaluer son propre montant de CSG.

Un courant de pensé estime que cet impôt devrait lui aussi être progressif afin que la part des plus hauts revenus soit accrue et que celle des revenus les plus modeste soit réduite.

La rendre progressive permettrait de la fusionner avec l’impôt sur le revenu qui est lui-même progressif ce qui simplifierait la fiscalité et améliorerait la lisibilité de l’impôt.

Cependant, ceux qui veulent la progressivité s’opposent à la fusion estimant que c’est une démarche qui pénaliserait les bas revenus.

Il y a de quoi se noyer quand on plonge dans ce puits cartésien de la logique française.

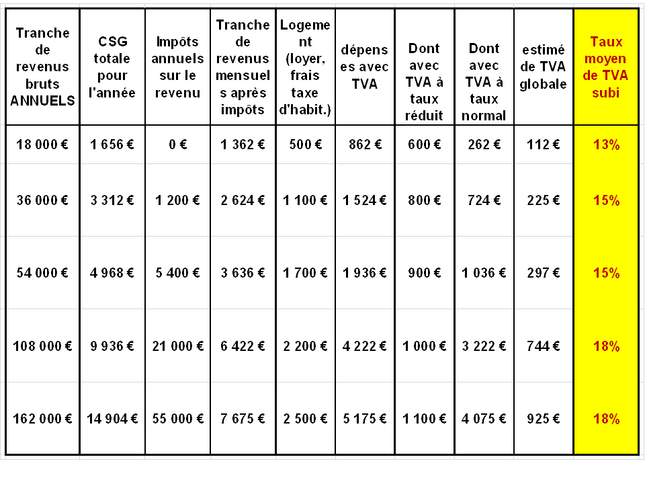

3 3. Les taxes sur la consommation

La TVA, première source de revenus pour l’État, s’élève à 184,6 milliards d’euros.

Comme il est très difficile d’en évaluer le montant pour chaque consommateur je ne m’hasarderai pas à le faire.

Cependant on peut en cerner approximativement l’impact avec quelques hypothèses raisonnables sur les montants alloués aux dépenses hors TVA (loyer, impôts, etc) ainsi que les montants bénéficiant d'une TVA réduite (alimentation, médicaments, etc). Sachant que les dépenses sans TVA ou avec TVA réduite, sont relativement contraintes, ont peut estimer selon les revenus le niveau des dépenses subissant la TVA normale (20% aujourd'hui).

Ce qui donne ceci :

4 . La taxe d’habitation

Elle s’élève à 22 milliards d’euros et concernait précédemment tous les contribuables mais elle est en évolution et risque de disparaître pour la majorité des habitants, ne subsistant que pour les deux dernières tranches du tableau. Par le passé elle s’articulait comme suit :

5 . Les impôts confiscatoires

LA TAXE FONCIERE s’élève à 38,7 milliards d’euros. Elle est réservée aux propriétaires fonciers, y compris les contribuables propriétaires de leur logement. On peut estimer l’impôt à 0,7% de la valeur estimée du bien

L’IMPÔT SUR LES DONATIONS ET SUCCESSIONS s’élève à environ 15 milliards d’euros. Comme on ne meurt qu’une fois, l’État ne peut pas nous imposer plusieurs fois par ce biais sur notre patrimoine. Alors il applique un taux aussi élevé qu’il le peut allant, selon le patrimoine légué, de 5% à45%.

L’IMPÔT SUR LA FORTUNE s’élève à moins de 5 milliards d’euros. Il est strictement réservé aux propriétaires fonciers qui paient déjà au moins 10.000 € de taxes foncières (soit 0,70% d’un patrimoine immobilier de 1,3 M€ minimum).

Pur les contribuables assujettis, l’impôt sur la fortune immobilière s’ajoute à l’impôt foncier et démarre à 0,70% soit 10.000€ par an.

Une polémique fait rage sur l’étendue de cet impôt que le gouvernement actuel souhaite maintenir avec l’assiette actuelle (l’immobilier seulement) mais quelques 20 ou 25 millions d’économistes voudraient en élargir l’assiette pour inclure tous les éléments du patrimoine (immobilier, financier, biens meubles) comme autrefois.

La question des œuvres d’art est laissée de côté pour l’instant, peut-être pour ne pas agacer le Conseil Constitutionnel (Présidé par Fabius).

Il me semble que les objectifs qui ont guidé Macron dans la réforme de cet impôt absurde qui ne devrait même pas exister, étaient louables. Il s’agissait de maintenir en France les richesses qui avaient tendance à s’exiler et lever les freins importants qui retenaient les expatriés et les étrangers à considérer la France comme destination raisonnable pour leurs placements. Il s’agissait de lever des barrières pour créer plus d’ivestissements, plus d’emplois et donc plus d’impôts.

Cependant, aujourd’hui, grâce à la détermination des gilets jaunes et aux actes terroristes qui les ont accompagnés, le message de Macron a été invalidé et il parait hautement improbable que l’impôt sur la fortune ainsi réduit ait l’effet initialement escompté. Même si on retrouve une France apaisée demain, et que cet impôt est maintenu tel quel, il parait improbable que l’argent étranger viennent en France avec l’espoir que les troubles d’aujourd’hui ne se répèteront pas et que cet impôt restera inchangé à jamais.

Donc puisque Macron a perdu son pari, il aurait dû céder et rétablir cet impôt stupide que les imbéciles adorent et qui est devenu un objet de discorde malvenu et inutile.

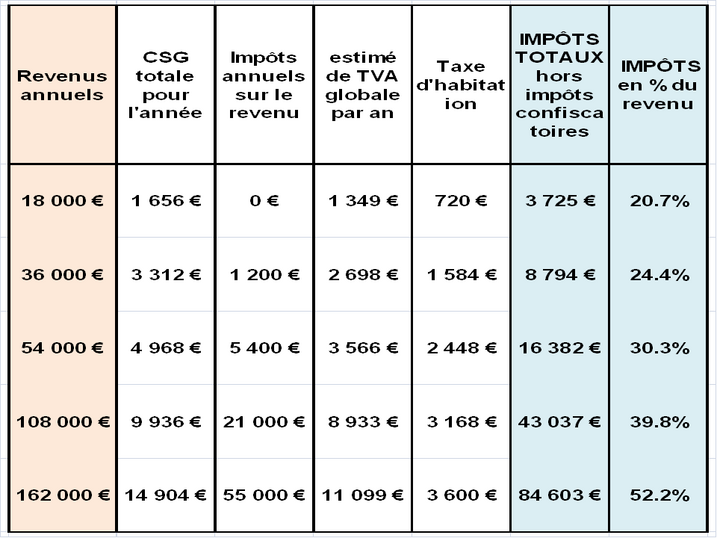

Récapitulons . . .

En faisant abstraction des impôts confiscatoires qu'il est impossible de corréler avec les revenus annuels, on peut compiler l'ensemble des autres taxes réclamées aux personnes physiques comme suit :

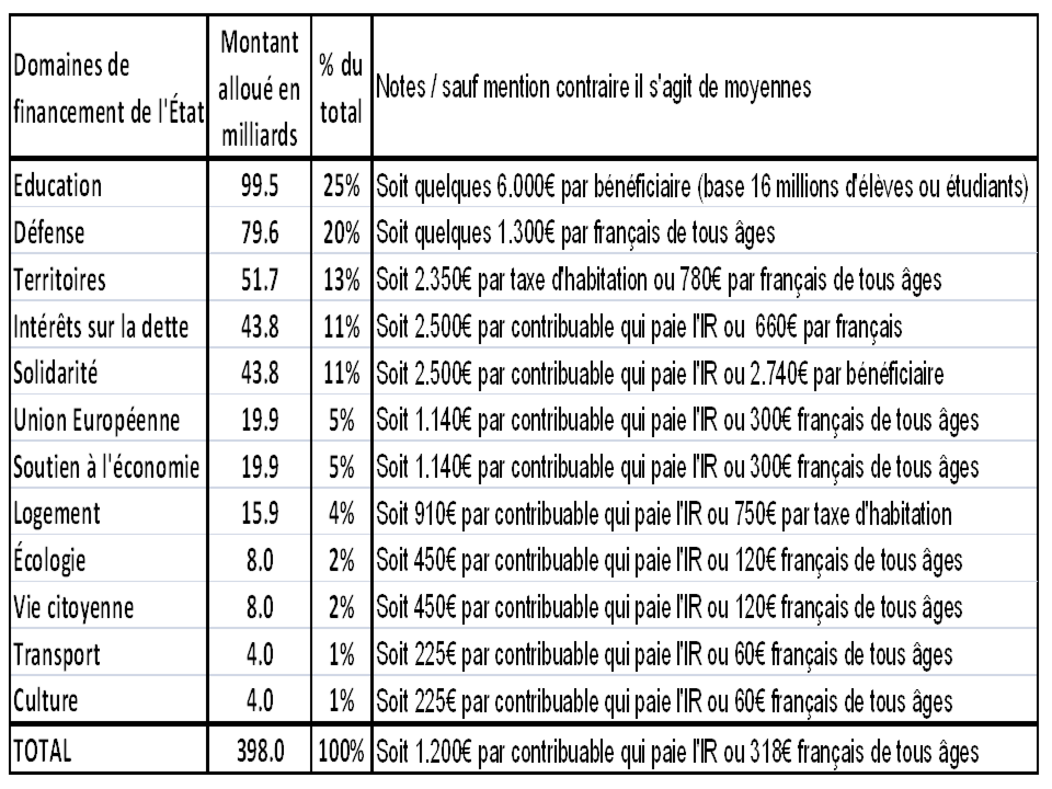

POURQUOI L’IMPÔT ?

Selon notre gouvernement, l’impôt sert à couvrir les dépenses de fonctionnement de l’État ainsi que ses interventions pour

Éduquer, garantir la défense du pays, rendre la justice, soutenir les entreprises, développer les territoires, venir en aide aux plus démunis.... L’État a pour mission de rendre aux citoyens de nombreux services, qu’il finance à partir des ressources dont il dispose.

En compilant les information que le gouvernement fournit, et en évaluant arbitrairement la part de la charge fiscale correspondante si elle était financée exclusivement selon tel ou tel mmoyen cité ‘ce qui n’est pas le cas) on obtient le tableau suivant ;

Conclusion ?

L’État ne crée rien, il perçoit l’impôt nécessaire pour pouvoir ensuite assurer les services qui lui incombent et payer les personnels qui les fournissent.

Pour cela, 60% de la richesse créée au plan national est gérée par l’État à travers l’impôt qu’il perçoit plus les dettes qu’il contracte car l’impôt perçu n’est pas suffisant.

Idéalement l’impôt devrait couvrir tous les besoins de l’État car

· la dette et son aggravation remettent en cause la solvabilité de l’État (bientôt on ne voudra plus nous prêter et ce sera la fin de l’État social)

· la dette est immorale lorsqu’elle est contractée pour satisfaire nos exigences d’aujourd’hui en se disant qu’il est normal que nos enfants se privent demain pour rembourser nos excès.

Alors pour sortir de cette impasse nos gouvernants ont augmenté l’impôt jusqu’à la limite du raisonnable, voire au-delà.

Les gilets jaunes se plaignent qu’il y a trop d’impôt et d’impôts.

On dit que l’impôt tue l’impôt.

Bref, il est peu probable qu’on puisse taxer plus. Mais peut-être peut-on taxer autrement ?

Les nombreux irresponsables qui vont débattre à côté des Yakas et autres Mélenchon vont dire que la dette n’a pas de limites et qu’on peut continuer à la gonfler, voire dire aux créanciers de l’État (notamment les détenteurs du Livret A) :

Allez vous faire foutre, on confisque vos biens, la France ne vous doit plus rien.

Mais on pourrait aussi trouver un moyen de faire pour moins cher.

Et, pourquoi pas, revoir le périmètre d’intervention de l’État.

Depuis que l’Etat ne fabrique plus de machines à laver ni de voitures les consommateurs ne s’en portent pas plus mal et achètent même encore français, alors pourquoi ne pas cesser de faire du régalien avec tout ce qui n’est pas le devoir de notre Etat ?

Voila.

Ceci est une trame qui pourrait être utile lorsque demain, le citoyen sera invité à débattre avec ceux qui veulent se battre pour des idées trop simplistes de réforme de l’économie.

Tags : débat national, impôt: taxes, justice fiscale, CSG, TVA, avadian, blogistan

Tags : débat national, impôt: taxes, justice fiscale, CSG, TVA, avadian, blogistan

-

Commentaires

Le tableau proposé donne avec plus de détails l'information fournie dans le tableau de la section "POURQUOI L'IMPÔT"

La source pour cet article comme pour le Figaro est https://www.aquoiserventmesimpots.gouv.fr/

JM

Je joins avec mes commentaires (italique) la critique (caractères gras) d’un lecteur qui alimente le débat.

Pour ma part, je n’ai pas voulu que ce pamphlet soit le reflet de mon opinion mais j’ai voulu prendre une photo de l’existant en soulignant ses caractéristiques et ramifications mais sans me prononcer sur leurs mérites ou les alternatives que je pourrais envisager (exception faite de l’ISF que j’estime être un impôt stupide mais que je propose maintenant de rétablir !)

Impôts « confiscatoires ».

Je ne partage pas le raisonnement qui dit que le cumul des impôts excède finalement la valeur du bien.

Les impôts ne doivent pas être soustraits de la valeur du bien mais additionnés pour en déterminer le coût global car le contribuable en reste le propriétaire.

Je persiste sans pour autant remettre en cause cette analyse !

Certes l’impôt ne réduit pas la valeur du bien mais seulement celle du patrimoine.

Ce que je dis en évaluant l’impact de ces impôts, c’est qu’ils s’appliquent répétitivement sur le même bien et que, dans le cas de l’impôt foncier, le cumul des impôts passés dépassera un jour la valeur du bien.

C’est la même chose pour les loyers cumulés qui, à terme dépassent la valeur du bien.

Impôts sur les successions/donations.

Je ne les aurais pas classés avec la Taxe foncière qui est un impôt sur les stocks (comme l’ISF) alors qu’il s’agit d’un impôt sur les flux, comme l’IR.

Selon le fisc, la TF est calculée, comme la TH, sur la base de la valeur du bien.

La TH me parait justifiée parce que ceux qui ont la jouissance du bien sont imposés par ce biais pour les services de la commune.

Si la TF a ce même objectif, c’est une double imposition ou une imposition de 2 contribuables (le propriétaire et le locataire) pour une seule prestation fiscale. Alors pourquoi la TF plutôt qu’une seule TH bien plus élevée ?

Je crois donc que la TF n’est pas une double imposition mais une taxe communale sur le patrimoine. Si un jour la TH disparait et que la TF persiste, je changerai d’avis.

Impôts.

Puisqu’il faut des impôts, je suis évidemment favorable à l’impôt sur le revenu, et surtout à sa généralisation, car sa progressivité permet de réduire les inégalités (le curseur étant l’étagement des tranches), mais plus favorable encore à l’alourdissement de l’impôt sur les successions/donations. Voilà un revenu qui n’a pour contrepartie aucun effort et aucun mérite. Il est donc moralement discutable et la seule limite à son augmentation est la fuite possible de la matière imposable. Un jeu de franchises raisonnables permettra de préserver la solidarité familiale dont se prévaudront les opposants. Et si la pêche est bonne, on pourra réduire un autre impôt !

La dette.

Il faut distinguer, dit-on, entre « la bonne dette » qui génèrera son remboursement et la mauvaise qui finance des frais de fonctionnement. Mais, dans la pratique ce n’est pas très simple, et le problème se pose au niveau primaire du budget. Par exemple, le Budget de l’Education Nationale est-il un investissement finançable par de la dette ?

Un dernier mot sur ce sujet: les marchés ne réagissent pas trop face au niveau atteint par la dette mais le problème réside surtout dans le risque de taux. Ils sont historiquement au plus bas, le monde est désormais très instable, l’intérêt négatif peu probable,… alors : danger ou pas ?

Suivre le flux RSS des commentaires

Suivre le flux RSS des commentaires

Ajouter un commentaire

Ajouter un commentaire

|

|

|

|

Petit complément d'information :

http://www.lefigaro.fr/conjoncture/2019/01/16/20002-20190116ARTFIG00199-quand-le-gouvernement-explique-aux-francais-o-vont-1000-euros-de-depenses-publiques.php